固定資産税・都市計画税について

固定資産税・都市計画税とは

固定資産税は町内に1月1日現在、土地または家屋や償却資産(これらを総称して、「固定資産税」といいます。)を所有している方に納めていただく税金です。

また、都市計画税は都市計画法による市街化区域内に所在する土地または家屋を所有している方に、固定資産税と合わせて納めていただく税金です。(償却資産は課税の対象にはなりません。)

※ご注意 土地または家屋で、前年の12月以前に売買などがあったとしても、1月1日までに所有権移転登記などが完了していない場合は、そのまま前の所有者が納税義務者になります。

(登記のない家屋は役場に未登記家屋所有者変更届を備え付けておりますのでご連絡願います。)

土地・家屋の価格(評価額)について

土地と家屋の価格(評価額)は、原則として3年ごとに評価替え(見直し)を行うこととされています。最近では令和6年度が評価替えの年になります。

土地(宅地)

令和5年1月1日を価格調査基準日とし、地価公示価格等の7割を目途に評価替えを行っております。また、令和7年度、令和8年度において地価が下落している地域については、その地価下落を反映し価格の修正を行うこととなっています。

※価格(評価額)は3年間据え置くことが原則ですが、令和7年度、令和8年度において地価の下落があり、価格(評価額)を据え置くことが適当でない地域は、その下落を反映し、価格(評価額)の修正を行うこととされています。

家屋

- 令和6年度再建築価格に建築物価の変動と個々の家屋の建築後の経過年数によって生ずる損耗の状況による減価を反映して算定します。

- 算定結果が令和5年度の価格(評価額)を超える場合は、令和5年度の価格に据え置きとしています。

※評価替え以外の年度でも、新たに固定資産税が課税されることとなった土地や家屋、地目の変換等があった土地、増改築等があった家屋の場合は、その年度における資産の状況に応じた価格(評価額)を決定します。

税額の算出方法

税額=課税標準額 × 税率(税率:固定資産税 1.4%、都市計画税 0.2%)

課税標準額とは…課税標準額は、実際の税額を計算するための基礎となる額です。

土地の課税標準額

課税台帳に登録された土地の価格を基にして、住宅用地に対する特例措置や負担調整措置などを適用して算出される金額です。

負担調整措置

今年度の評価額(価格)に対する前年度課税標準額の割合(負担水準)が高い土地は税負担を引き下げたり、据え置いたりする一方、負担水準が低い土地については段階的に税負担を引き上げていく仕組みになっています。この仕組みによって、価格が下がった土地でも、負担水準が低い土地は、段階的に税負担が上昇する場合があります。

家屋の課税標準額

原則として家屋の価格(評価額)が課税標準額になります。

主な特例や減額制度

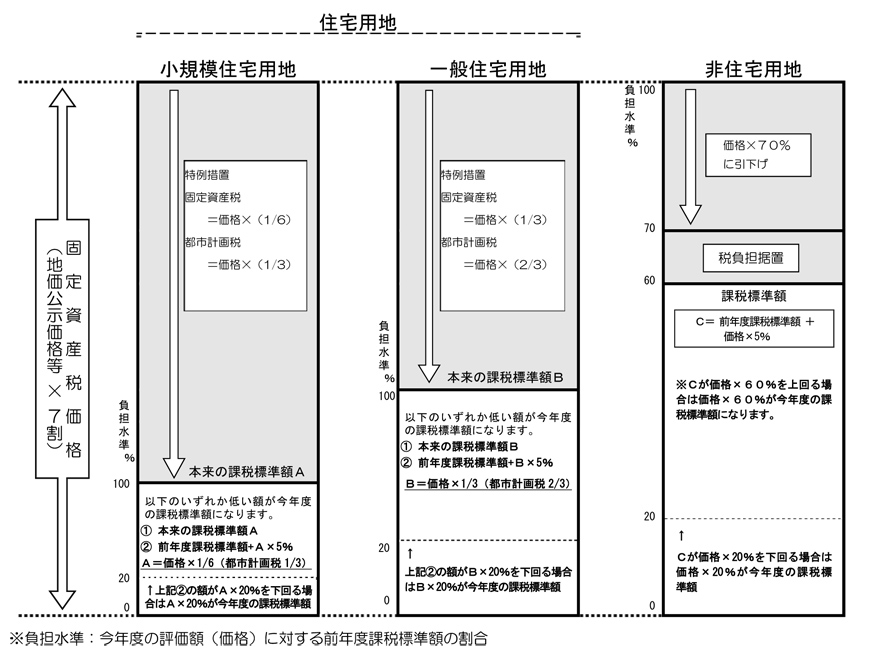

土地 《 住宅用地に対する課税標準の特例措置 》

住宅用地については税負担を特に軽減する必要性から、家屋の床面積の10倍までの面積を上限として、課税標準の特例があります。

|

住宅用地 |

固定資産税 |

都市計画税 |

|---|---|---|

|

住宅1戸につき200平方メートルまでの部分(小規模住宅用地) |

評価額の1/6 |

評価額の1/3 |

|

住宅1戸につき200平方メートルを越える部分(一般住宅用地) |

評価額の1/3 |

評価額の2/3 |

※ 前年中に住宅の取り壊しを行った土地は、次年度からこの特例措置の適用が受けられなくなる為、税負担が増えます。

家屋 《 新築住宅に対する減額措置 》

新築された住宅が、次の要件を満たす場合、居住用部分の床面積120平方メートルまでの部分について、一定期間、固定資産税の税額が2分の1に減額されます。

居住割合要件

専用住宅及び併用住宅、共同住宅で、1棟の延べ床面積に対する居住部分の割合が2分の1以上の家屋。なお、マンション等の場合は、専用部分等毎に判定します。

居住部分の床面積要件

| 居住部分の床面積要件 | (1) 専用住宅と併用住宅((2)以外の住宅) | 50平方メートル以上280平方メートル以下 |

|---|---|---|

| (2) 賃貸共同住宅(アパート) | 独立した1区画が40平方メートル以上280平方メートル以下 |

減額される期間

- 一般住宅分…新築後3年度分(3階建て以上の中高層耐火住宅等は5年度分)

- 長期優良住宅分…新築後5年度分(3階建て以上の中高層耐火住宅等は7年度分)

土地の課税標準の特例と負担調整

固定資産税の土地の小規模住宅用地と一般住宅用地、非住宅用地部分に係る課税標準特例と負担調整措置は次のようになります。

更新日:2024年07月05日